PoC w leasingu: od eksperymentu do przewagi konkurencyjnej

Cyfrowa transformacja branży leasingowej coraz rzadziej sprowadza się dziś do pytania „jakie systemy wdrożyć”. Bardzo często dotyczy decyzji znacznie trudniejszej: co rzeczywiście warto wdrażać i w jakiej kolejności, aby inwestycje technologiczne realnie przekładały się na sprzedaż, efektywność operacyjną i doświadczenie klienta.

W tym kontekście Proof of Concept (PoC) przestaje być eksperymentem technologicznym, a staje się narzędziem zarządczym. Dobrze zaprojektowany PoC pozwala sprawdzić sens biznesowy pomysłu, zanim pochłonie on budżet, czas i uwagę całej organizacji. Ma to szczególne znaczenie w leasingu - branży o złożonych procesach, w której każdy błąd szybko się skaluje, a dostępne budżety transformacyjne są zazwyczaj znacznie mniejsze niż w bankowości.

W dalszej części artykułu pokażę, dlaczego dziś warto testować szybciej, mądrzej i bliżej klienta, a także zaprezentuję wnioski z Proof of Concept zrealizowanego przez Ailleron dla Millennium Leasing w obszarze onboardingu klienta.

Świat VUCA a potrzeba testowania zamiast zakładania

Nieprzypadkowo rola Proof of Concept rośnie właśnie teraz. Branża finansowa, w tym leasing, funkcjonuje w realiach świata określanego akronimem VUCA – zmiennego (volatility), niepewnego (uncertainty), złożonego (complexity) i niejednoznacznego (ambiguity). Z jednej strony rosną oczekiwania klientów dotyczące prostoty i dostępności usług cyfrowych, z drugiej - zmieniają się regulacje, modele sprzedaży oraz zachowania rynkowe.

W takich warunkach planowanie wieloletnich wdrożeń opartych na założeniach przestaje być bezpieczne. Coraz większą wartość mają natomiast działania, które:

- pozwalają szybko zweryfikować hipotezy,

- ograniczają ryzyko błędnych decyzji,

- dostarczają danych zamiast opinii.

PoC idealnie wpisuje się w ten model. Nie obiecuje pełnej transformacji, ale umożliwia kontrolowany eksperyment w realnym środowisku biznesowym.

Proof of Concept w IT sektora leasingowego. Od testu technologii do walidacji wartości

Doświadczenia dojrzałych rynków IT pokazują wyraźnie, że największym problemem transformacji cyfrowych nie jest technologia, lecz błędne założenia początkowe. Organizacje coraz częściej wdrażają rozwiązania, które działają technicznie, ale nie rozwiązują realnych problemów użytkowników ani biznesu.

Dlatego coraz częściej sięga się po podejście znane ze świata startupów, dla których Proof of Concept jest naturalnym sposobem działania. Testowanie hipotez nie jest tam etapem projektu, lecz codzienną praktyką. Startupy nie zakładają, że wiedzą, czego chce użytkownik - one to sprawdzają.

To podejście coraz wyraźniej przenika do branży leasingowej. Rola PoC ewoluowała i dziś nie chodzi już o odpowiedź na pytanie „czy system da się zbudować”, lecz:

- czy klienci chcą z niego korzystać,

- czy zmienia on ich zachowania,

- czy realnie skraca proces, zwiększa konwersję lub obniża koszt obsługi.

W leasingu, gdzie pełne wdrożenie oznacza ingerencję w sprzedaż, operacje, ryzyko i IT jednocześnie, taka walidacja ma szczególną wartość.

Proces leasingowy z definicji jest wieloetapowy i rozproszony. Wymaga współpracy wielu zespołów, integracji z zewnętrznymi źródłami danych oraz wysokiego poziomu bezpieczeństwa. To powoduje, że nawet pozornie niewielka zmiana może mieć daleko idące konsekwencje operacyjne.

PoC pozwala tę złożoność „odczarować”. Ograniczony zakres i jasno określone cele umożliwiają sprawdzenie, które elementy procesu faktycznie wymagają cyfryzacji, a które są jedynie wewnętrznym przyzwyczajeniem organizacji. Co istotne, dobrze zaprojektowany PoC nie oznacza rewolucji ani destabilizacji codziennej pracy. Wręcz przeciwnie, pozwala łączyć bezpieczeństwo dużej instytucji z elastycznością myślenia startupowego. W rezultacie firma może działać równolegle, zbierać dane i wyciągać wnioski bez utraty kontroli nad procesem.

Lease meets Tech – Proof of Concept narzędzia do onboardingu klientów

Podczas tegorocznej konferencji „E-Leasing Day 8.0” Kamil Portka, członek zarządu Ailleron, oraz Piotr Maj, członek zarządu Millennium Leasing, zaprezentowali wyniki Proof of Concept (PoC) jako narzędzie realnej walidacji biznesowej. Punktem wyjścia była jasna hipoteza: czy klient jest w stanie samodzielnie przejść przez pierwsze, kluczowe etapy procesu leasingowego w modelu cyfrowym.

Zamiast projektować pełne wdrożenie, zdecydowano się na kilkumiesięczny PoC działający w realnym środowisku, z udziałem rzeczywistych klientów i pełną integracją z systemami leasingodawcy. Zakres obejmował cyfrowy onboarding, wypełnianie wniosku online, weryfikację tożsamości oraz komunikację w jednym kanale.

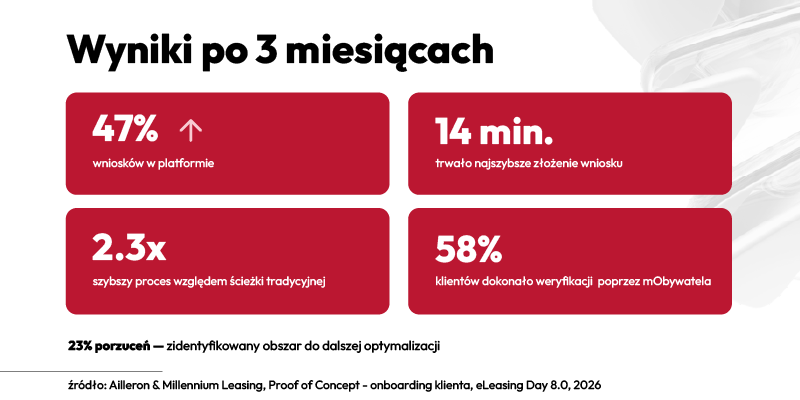

Wyniki były jednoznaczne. Po trzech miesiącach 47% wniosków składanych było w nowej platformie, a w kwietniu 2026 roku odsetek ten przekroczył 60%. Proces okazał się ponad dwukrotnie szybszy niż tradycyjna ścieżka, a klienci chętnie korzystali z mobilnej weryfikacji tożsamości za pośrednictwem mObywatela (58%).

Równie istotne było zidentyfikowanie obszarów wymagających dalszej optymalizacji, w tym momentów porzucania procesu. Największą wartością PoC nie były jednak same liczby, lecz fakt, że decyzje o dalszym rozwoju mogły zostać oparte na danych, a nie na deklaracjach. Millennium Leasing zyskał jasność, które elementy procesu warto skalować, a które wymagają dalszych testów i korekt – bez konieczności rozpoczynania projektu od nowa.

Co dziś warto testować w leasingu? Obszary szczególnie podatne na PoC

Analizując aktualne kierunki rozwoju rynku leasingowego, coraz wyraźniej widać, że największy potencjał do eksperymentowania leży w obszarach bezpośredniego kontaktu z klientem i partnerem sprzedażowym. To właśnie tam najszybciej ujawnia się, czy cyfryzacja faktycznie upraszcza proces, czy jedynie przenosi jego złożoność do nowego kanału.

Jednym z naturalnych kierunków rozwoju PoC może być cyfrowy onboarding projektowany w podejściu mobile-first. Smartfon stał się podstawowym narzędziem pracy klientów, szczególnie w segmencie JDG i mikrofirm. To właśnie na ekranie telefonu najszybciej ujawniają się zbędne kroki, nieczytelne formularze i nieintuicyjna logika procesu. Z perspektywy PoC, onboarding mobilny pełni więc rolę swoistego „testu prawdy” dla procesu leasingowego. Jeśli klient nie jest w stanie w prosty sposób rozpocząć procesu na smartfonie, oznacza to zazwyczaj problem nie z technologią, lecz z samą logiką procesu.

Drugim obszarem szczególnie podatnym na testowanie jest ofertowanie i konfiguracja warunków leasingu. Coraz więcej organizacji testuje modele, w których klient może samodzielnie modyfikować podstawowe parametry finansowania i natychmiast widzieć ich wpływ na ratę czy całkowity koszt. Z perspektywy Proof of Concept istotne jest nie tyle samo narzędzie, ile jego rola w szerszym modelu obsługi klienta oraz odpowiedź na pytanie, czy większa transparentność i samodzielność klienta realnie przekładają się na krótszy proces decyzyjny i wyższą konwersję.

Badania McKinsey pokazują, że klienci B2B coraz częściej oczekują doświadczeń porównywalnych z usługami konsumenckimi – prostych, szybkich i samoobsługowych. Leasing, mimo że nie jest produktem kupowanym impulsywnie, coraz częściej podlega tym samym oczekiwaniom, szczególnie w młodszych grupach przedsiębiorców. Ten kierunek dodatkowo wzmacniają wnioski z 3 edycji badań prezentowanych przez ZPL, które pokazują, że odpowiednia opieka dostawcy nadal ma istotny wpływ na decyzję klienta o skorzystaniu z leasingu, ale jednocześnie klient nie oczekuje rozbudowanej relacji czy dodatkowych elementów ponad to, co realnie wspiera go w procesie. W praktyce oznacza to, że rynek nie odchodzi od kontaktu z dostawcą, lecz premiuje model, w którym dobra opieka uzupełnia prosty i wygodny proces - a to właśnie czyni PoC zasadnym i wartościowym sposobem weryfikacji tego podejścia.

Kolejnym naturalnym polem dla PoC jest cyfrowe zawieranie umów, szczególnie w kanałach mobilnych. To etap łatwy do zmierzenia i jednocześnie bardzo podatny na porzucenia. Testowanie uproszczonych form prezentacji warunków, mobilnego dostępu do dokumentów i bardziej zrozumiałych komunikatów dotyczących zgód i akceptacji warunków pozwala szybko zweryfikować, czy problem leży w technologii, czy w nadmiernej złożoności samego procesu.

Równie istotna - choć często niedoceniana - pozostaje komunikacja w trakcie procesu leasingowego - spójna, cyfrowa i audytowalna, zamiast rozproszonej pomiędzy mailami, telefonami i komunikatorami. PoC pozwala sprawdzić, czy spójny, cyfrowy kanał komunikacji rzeczywiście redukuje liczbę zapytań, przyspiesza obsługę spraw i poprawia przejrzystość procesu.

Mobilny aspekt digitalizacji

Mikroprojekty Proof of Concept pozbawione komponentu mobilnego coraz rzadziej odpowiadają na realne zachowania użytkowników. Mobile wymusza prostotę i szybko weryfikuje, czy proces został zaprojektowany z myślą o kliencie, a nie o strukturze organizacyjnej.

Warto w tym miejscu odnieść się do często pojawiającego się argumentu, że leasing jest produktem zawieranym relatywnie rzadko – raz na kilka lat – a więc rola mobile nie powinna być kluczowa. Dane rynkowe pokazują jednak coś innego. Badania Deloitte oraz Data.ai wskazują, że użytkownicy spędzają coraz więcej czasu w aplikacjach mobilnych, a aplikacje finansowe należą do najszybciej rosnących kategorii pod względem częstotliwości i długości użytkowania.

W praktyce oznacza to, że nawet jeśli sama umowa leasingowa zawierana jest sporadycznie, kontakt z leasingiem jest rozciągnięty w czasie. Mobile służy do porównywania ofert, sprawdzania statusu sprawy, komunikacji, zarządzania dokumentami czy obsługi płatności. To nie moment podpisania umowy decyduje o doświadczeniu klienta, lecz suma mikro‑interakcji rozłożonych na tygodnie lub miesiące.

Dla branży leasingowej oznacza to przesunięcie punktu ciężkości z „systemu” na doświadczenie użytkownika w jego naturalnym, mobilnym środowisku. Skoro projekty PoC stają się w tym kontekście narzędziem nie tyle testowania technologii, co testowania realnych zachowań klientów – to właśnie one powinny wyznaczać kierunek dalszej cyfryzacji.

Coraz częściej mówimy tu o podejściu „Total Experience”, a w szczególności o „Phygital Experience”, które łączy świat cyfrowy i fizyczny w jedno spójne doświadczenie - co w leasingu ma szczególne znaczenie, bo oprócz transakcji finansowej obejmuje także realny asset, jego odbiór, użytkowanie oraz kontakt z leasingodawcą. Wymusza więc dążenie do optymalizacji całościowego doświadczenia klienta na różnych etapach procesu, w różnych kanałach oraz w każdej formie komunikacji z firmą leasingową.

Podsumowanie: Proof of Concept jako sposób na bezpieczne skalowanie cyfryzacji

Mam nadzieję, że Proof of Concept będzie coraz częściej pełnił w branży leasingowej rolę praktycznego narzędzia decyzyjnego wspomaganego technologią. W kontrolowany sposób będzie pozwalał sprawdzić, które kierunki cyfryzacji mają realny sens biznesowy, a które wymagają korekty lub dalszych testów, zanim zostaną rozwinięte na większą skalę.

Studium przypadku Ailleron i Millennium Leasing pokazał, że nawet relatywnie krótki, dobrze zaprojektowany PoC może dostarczyć konkretnych danych potrzebnych do dalszych decyzji. Zamiast opierać się na założeniach, organizacja zyskuje wiedzę, które elementy procesu warto skalować, a które wymagają dalszej optymalizacji.

W świecie VUCA to nie przewaga technologiczna decyduje o sukcesie, lecz zdolność do szybkiego uczenia się i podejmowania decyzji opartych na faktach. Łącząc umiejętnie technologię z decyzjami biznesowymi opartymi na danych, mogę postawić śmiałą tezę, że doświadczenia klienta będą ulegać poprawie. A w dynamicznie zmieniającym się świecie to one mogą decydować o tym, co jest prawdziwą wartością dodaną dla klienta.

Waldemar Stelmach

Delivery Director - LeaseTech, Ailleron